Gästbloggare

Gästbloggare

Stöd Sigtuna i processen mot grossistföretaget Servera!

Sigtuna kommun har i sin offentliga upphandling ställt krav på miljö och djurvälfärd, inte några dramatiska krav utan bara baskrav. Det här ogillade Servera (ett av de få företag som dominerar grossistmarknaden för kommuner) så starkt att de inledde en rättslig process mot Sigtunas inköpskrav. Servera kräver att kommunen ska bevisa att dålig djurvälfärd försämrar kvalitén på maten för att Sigtuna ska få ställa krav. Vidare vill inte Servera att kommunen ska få köpa produkter av de bondgårdar som Sigtunas skolbarn besöker, vilket kommunen vill göra av pedagogiska skäl.

Det här kan bli ett vägledande rättsfall eftersom Sigtuna har använt sig av det delvis statliga Miljöstyrningsrådets riktlinjer i sin upphandling. Blir utfallet som Servera vill kan det starkt hämma alla krav som daghem, skolor och sjukhus behöver ställa på en rimlig miljöpåverkan och en bättre djurvälfärd!

Jag upplever det som föga affärsmässigt av Servera att försöka eliminera möjligheten att konkurrera med produkter som har en högre djurvälfärd och lägre miljöpåverkan, då blir EU:s minimikrav också maximikrav.

Servera själva agerar inte som de lär, i deras egen Uppförandekod finner man följande: ”Servera vill verka för att djurskyddsaspekterna är en naturlig del i affärerna, där möjligheten att förmedla ökad förståelse, medkänsla och respekt för djur finns genom en aktiv dialog med leverantörer och kunder.”

Den aktiva dialogen med sin kund, så att djurskyddet blir ”en naturlig del i affärerna”, har Servera valt att föra i Förvaltningsdomstolen. När domstolen kommer med sitt domslut om ett par veckor får vi verkligen hoppas att den inte lyckas misstolka EUs intentioner till korrekta upphandlingar.

Ni som har möjlighet själva välja leverantör, välj någon som inte försöker hejda stegen mot en bättre miljö och bättre djurvälfärd!

Läs även Dagens Nyheters ledare som idag ifrågasätter Serveras agerande!

Så hjälper vi företag i arbetet med CSRD och ESRS

Med CSRD och ESRS ställs högre krav än någonsin på företagens systematiska hållbarhetsarbete. Samtidigt kan arbetet bidra till konkret affärsnytta, där den dubbla väsentlighetsbedömningen ofta är det första steget.

Omfattas ditt företag av CSRD så har du inte så mycket val annat än att leva upp till kraven, men också för den som inte omfattas finns stora vinster med att använda sig av standarderna. Till exempel innebär en dubbel väsentlighetsbedömning en mer omfattande kartläggning som även tar hänsyn till omvärldens påverkan på företagets finansiella resultat. Den typen av insikter är värdefulla för verksamhetens riskhanteringsarbete och är en hjälp i att identifiera affärsmöjligheter.

CSRD tar hållbarhetsarbetet till nästa nivå

Många företag kan uppleva rapporteringskraven i CSRD och dess standarder ESRS som en stor börda. Vi tycker att verksamheter ska lägga fokus på att implementera eller förbättra sitt systematiska och strategiska hållbarhetsarbete, baserat på due diligence-principen, och snarare se rapporteringen som ett utfall av hållbarhetsarbetet. Det gör att fokus hamnar på det som är viktigt och ger resultat: arbetet med ständiga förbättringar.

Genom att fokusera på att lyfta hållbarhetsarbetet, både vad gäller konkreta aktiviteter och struktur och processer, kan verksamheter få bättre styrning och förbättra sin konkurrenskraft. Med andra ord är det inte bara de som direkt omfattas av CSRD som kan vara hjälpta av arbetet. Även de som indirekt omfattas, som del av ett större bolags värdekedja, eller frivilligt vill ta sig an CSRD, har mycket att vinna på att utveckla hållbarhetsarbetet till mer strategiska och processdrivna nivåer.

Det är just detta som vi på U&We ser som det stora värdet av att arbeta utifrån CSRD och ESRS: att ett företag kan gå från att arbeta med separata och ibland mindre väl motiverade hållbarhetsprojekt till att ha en tydlig process och handlingsplan för varje enskild väsentlig hållbarhetsfråga som följs upp med hjälp av mål och indikatorer.

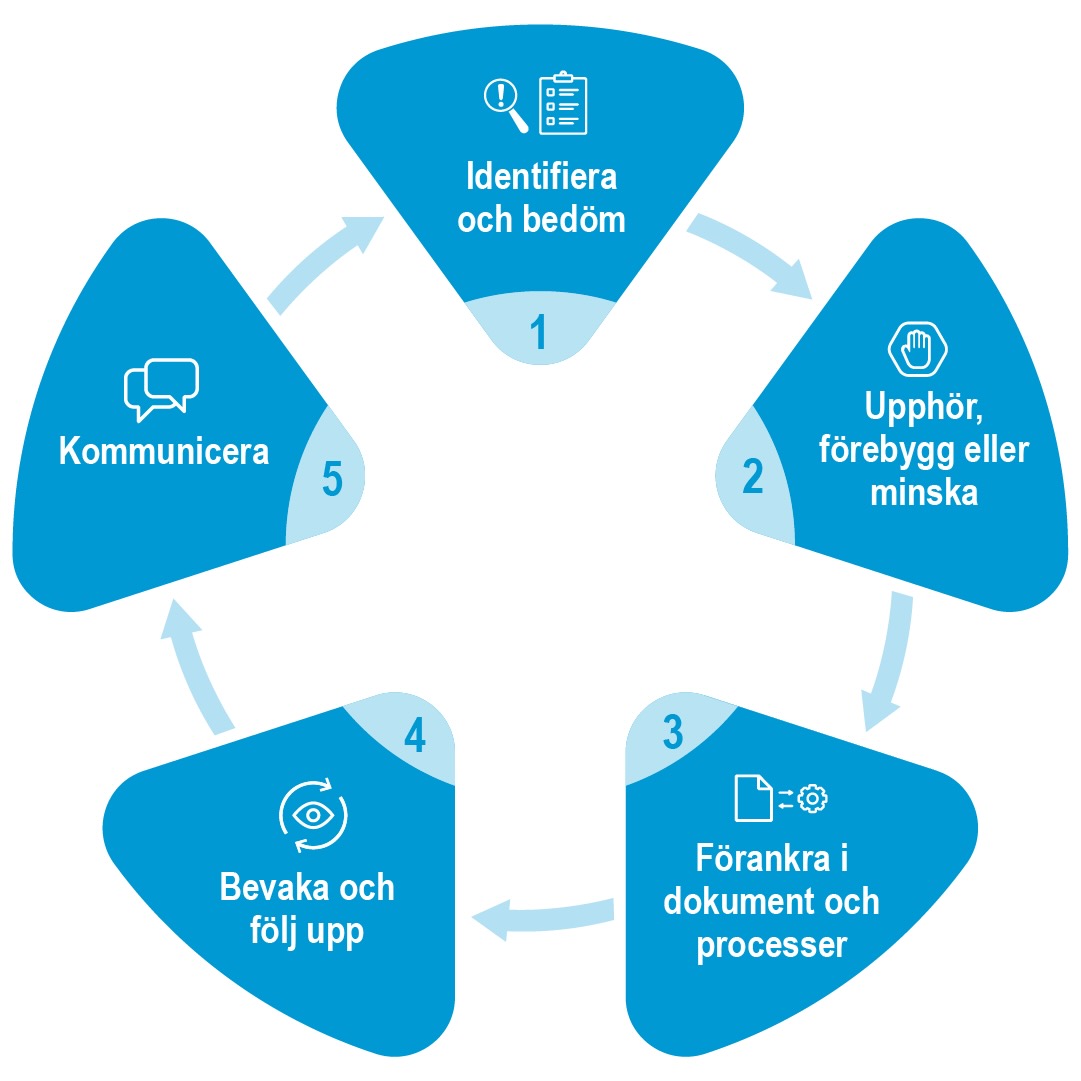

U&We:s syn på ett systematiskt hållbarhetsarbete

Börja där du står

Eftersom verksamheter har kommit olika långt i sitt hållbarhetsarbete och kraven i CSRD och ESRS är många, ser vi att det ofta är nyttigt att ta sig an arbetet stegvis. Till exempel anpassar vi den dubbla väsentlighetsbedömningen efter våra kunders verklighet (till exempel tidigare väsentlighetsarbete, kunskap om och kontroll över värdekedjan samt nuvarande riskhanteringsprocesser).

För en verksamhet är det rätt att redan från början göra en komplett analys med fullödiga impact- och scenarioanalyser utifrån flera tidshorisonter. För en annan räcker det med att börja med några av delarna och sedan se över, komplettera och fördjupa underlagen och väsentlighetsbedömningen när man blivit varm i kläderna. Då ger vi en kartbild över vad som gjorts och vad som återstår att göra för att efterleva CSRD.

Utifrån vår erfarenhet är det en process som väcker många tankar och frågor. Vi ser därför att det är nyttigt att komma igång så snart som möjligt och sedan kunna lägga på delar efter hand, innan man ska rapportera enligt CSRD första gången – då ska man såklart vara redo. En GAP-analys är också en bra start för att se vad verksamheten redan har på plats och vad som behöver implementeras.

Vår process för dubbel materialitetsanalys

En dubbel väsentlighetsbedömning tittar dels på verksamhetens negativa och positiva påverkan på människor, miljö och samhälle genom olika hållbarhetsfrågor och dels på hur hållbarhetsfrågor påverkar verksamhetens finansiella resultat. Vi arbetar ofta med kunder i workshop-format där vi faciliterar bedömningsprocessen och diskussionerna, alternativt att vi tar fram material för att kunden ska kunna göra arbetet på egen hand med stöd av oss. Bedömningarna utgår från kraven i ESRS och kundens bransch och verksamhet. Hållbarhetsfrågorna kommer från ESRS-terminologin och kundens verklighet. Som underlag till bedömningen samlar vi in existerande dokumentation om verksamhetens påverkan på omvärlden, intressenters förväntningar och behov, värdekedjan med mera, och vid behov kan vi göra kompletterande analyser.

Resultatet av den dubbla väsentlighetsbedömningen är en lista över verksamhetens väsentliga frågor, enligt de tröskelvärden som satts i förarbetet. Vi ger också input kring vad som kvarstår för kunden att göra för att ha upprättat en dubbel väsentlighetsbedömning enligt CSRD/ESRS, om det är så att kunden valt att börja med en förenklad process.

När styrelsen har beslutat kring de väsentliga frågorna är det dags för företaget att upprätta handlingsplaner, sätta mål och bestämma indikatorer för de väsentliga frågorna. Om företaget önskar kan vi stötta även i den processen.

ESRS-standardernas uppdelning

Nuläget för CSRD och ESRS

CSRD-direktivet trädde i kraft den 1 januari 2023 och ska implementeras i EU-ländernas nationella lagstiftning. I Sverige ska CSRD införlivas i lagstiftningen den 1 juli 2024. De tillhörande sektor-agnostiska ESRS-standarderna för större företag finns tillgängliga, medan de sektorspecifika och standarderna som ska gälla för små- och medelstora företag ännu är på förslagsstadiet.

De företag som är först ut rapporterar för år 2024 (med publicerade rapporter under 2025). Längre fram omfattas något mindre bolag och listade små och medelstora bolag (så kallade SME:er). För SME:er finns separata standarder för de som är listade och även för de som rapporterar frivilligt.

På U&We upplever vi att den nationella lagstiftningen länge har velat i en mängd hållbarhetsfrågor. Det representerar inte de kunder vi möter, som efterfrågar tydligare styrning och har ett stort engagemang i hållbarhetsfrågor då man ser att det bidrar till en större affärsnytta. Att fokusera på goda affärer har varit vårt arbetssätt sedan vi grundades 1995 och det är inspirerande att se hur både näringslivet och EU arbetar systematiskt och dedikerat för en mer hållbar utveckling.

Vill du lära dig mer om hur ditt företag kan ta de första stegen mot CSRD-efterlevnad? Anmäl dig till tredje delen i vår webbinarserie om CSRD/ESRS som handlar om strategi, mål och handlingsplaner.

Recent Comments